Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (

Reklambanners förhandsgranskas inte på något vis av bloggen och kvalitén på det som marknadsförs är milt sagt varierande. Vid börsintroduktioner rekommenderar jag alla läsare att titta på min checklista för att utvärdera sådana erbjudanden (Den första frågan man alltid bör ställa sig med avseende på exotiska investeringar är ”varför?”. Långväga investeringar alltid innebär extra risker i form av informationsunderlägen och valutarisk men kan ibland rättfärdigas. I det här fallet handlar det delvis om att jag redan äger aktier i Millicom (verksamt i Sydamerika och Afrika) och delvis om att stabilt växande bolag som handlas kring 6 % direktavkastning är svåra att hitta i Sverige.

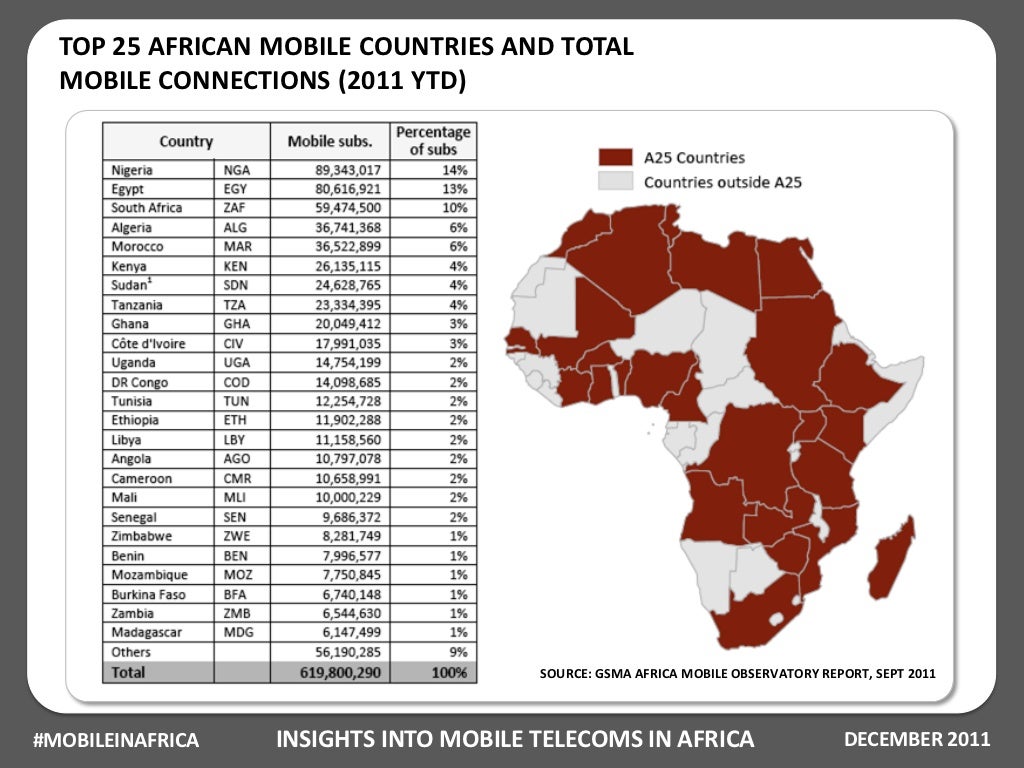

Egentligen svider det att beskriva Afrika som en enhet för

investeringar eftersom det är ungefär lika naivt som att tro att Europa ska

ställa sig upp och sjunga delar av den sista satsen av Ludwig van Beethovens

nionde symfoni inför viktiga fotbollsmatcher. Men i det här fallet får det duga

då Afrika är långt mer homogent då det gäller potentialen för mobiltelefonnät

än för många andra områden.

I stora delar av Afrika sker just nu en kraftig expansion av

medelklassen vilket innebär att andelen av befolkningen som har råd med typiska

välståndsattribut såsom Coca Cola, mobiltelefoner och diabetes ökar kraftigt.

Samtidigt får man komma ihåg att även om Afrika som helhet utvecklas positivt

(se figur) saknar de flesta länder en tradition av statlig stabilitet och flera

år av framsteg kan därför snabbt sopas undan av politisk populism, konflikter

eller korruption. Därför gäller det att välja företag som inte bara är lönsamma

utan dessutom har diversifierade intäkter, en förtroendeingivande historik och där politiska regleringar kan hanteras.

Just mobiltelefoni är därför attraktivt då flera faktorer

till fördel för mobiltelefonoperatörerna samverkar:

- Mobiltelefoni är ett naturligt oligopol, frekvensutrymmet är begränsat och det finns stora skalfördelar för de största aktörerna.

- Värdet på infrastrukturen är mycket högt. Stora delar av Afrika saknar infrastruktur och speditörer vilket gör transportkostnader för gods höga. Men antenntorn har ett så högt värde att specialtransporter, bevakning och elförsörjning kan ordnas för byggen i större delen av Afrika.

- Mobiltelefonin utvecklas hela tiden och kräver hög kompetens. Det är inte helt ovanligt att populister konfiskerar eller reglerar stora företag i syfte att plocka politiska poäng eller stärka statskassan vilket även är ett problem för telekombolag. Men den politiska risken är högre för mobiltelefoni än för många andra branscher då det ständiga behovet av överföringskapacitet innebär att man hela tiden måste bygga ut nätet vilket kräver investeringar och kunskap.

Dessutom har mobiltelefonoperatörer i Afrika unika fördelar

jämfört med andra länder då man saknar konkurrerande infrastruktur. I min

analys av Transmode tog jag bland annat upp hur Amerikanska och Asiatiska

företag har dragit fördel av att man i dessa områden tidigt varit tvungna att

bygga upp ett avancerat fibernät då man till skillnad från Europa saknat ett

modernt kopparnät. I stora delar av Afrika saknas fortfarande fast telefoni,

bankväsende och internationella butikskedjor vilket skapar utrymme för

mobiloperatörer att även erbjuda till exempel bantjänster och näthandel direkt

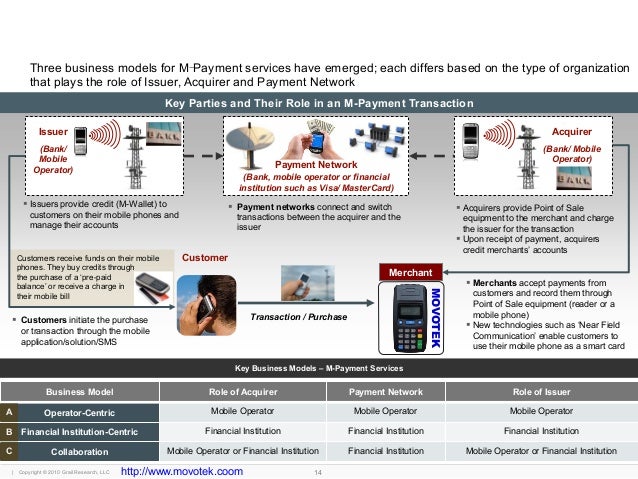

i mobilen. Det område som kanske är mest intressant är banktjänster och när

både banker och livsmedelskedjor saknar lokal täckning har

mobiltelefonoperatörerna ett guldläge att kontrollera marknaden med tjänster

såsom M-Pesa och Tigo Cash där man tar kontroll över hela värdekedjan (se

figur).

Risker för telekombolagen

Samtidigt får man inte förblindas av möjligheterna. Som

utomstående investerare med begränsad erfarenhet av marknaden finns det

säkerligen goda skäl till att mobiloperatörerna handlas till så attraktiva

värderingar.

- Även om bolagen drar in enorma summor pengar så återinvesteras en stor del av vinsten vilket gör bolagen dyra med avseende på kassaflödet.

- De stora investeringsbehoven skapar även en stor osäkerhet med avseende på framtida avkastning. Även om regeringar sällan vill slakta telekombolagen gör de i många länder sitt yttersta för att maximera konkurrensen och pressa priserna vilket skapar en konstant marginalpress.

- När en marknad mognar finns en stor risk för både priskrig och investeringskrig vilket vi bland annat ser just nu i Sydafrika som är hemmamarknad för både MTN Group och Vodacom (artikel på ämnet).

Bolag i jämförelsen

Karin Fries (förvaltare, Carnegie Afrikafond) delade med sig

av några Afrikaorienterade telekombolag som jag utgått ifrån. Jag har även lagt

till Telia och Telenor som referensobjekt i form av välskötta västerländska

bolag och Millicom som har ca 15 % av omsättningen i Afrika men huvudfokus på

Sydamerika. Innan vi går igenom bolagen kan det även vara bra att snabbt se

vilka marknader som är störst i dagsläget.

Att Nigeria som är Afrikas folkrikaste land toppar listan inte

så förvånande men andelen mobiltelefonanvändare i befolkningen är även den jämförelsevis

hög (51 %) och av de större länderna är det bara nordafrikanska länder och

Sydafrika som slår Nigeria. I Sydafrika och vissa länder i Norra/Västra Afrika har utvecklingen till och med gått så långt attmarknadspenetration passerat 100 % vilket uppnås

genom att en stor del av befolkningen har mer än ett abonnemang. Majoriteten

av länderna verkar ligga på en marknadspenetration på 30-50 % men där vissa monopolmarknader såsom Etiopien ligger så lågt som 13 %. Bolagen

i jämförelsen har med andra ord stor tillväxtpotential då antalet abonnenter

kan växa med 50-80 % samtidigt som man höjer ARPU (Average Revenue Per User) i

takt med att det ekonomiska välståndet ökar och man erbjuder fler tjänster.

Att jämföra bolagen med nyckeltal som antal abonnenter är

tyvärr inte helt lätt då korsägande mellan bolag och skillnader i definitionen

på ”abonnent” gör jämförelser svåra. Men grovt räknat ser de inbördes

storleksförhållandena ut enligt följande.

Verksamhet i Afrika

|

Intäkter i Afrika (%)

|

Antal abonnemang (miljoner)

|

Börsvärde (BUSD)

|

MTN

|

>

85 %

|

219

|

34,3

|

Airtel

|

<

30 %

|

>300

|

26

|

Vodacom

|

100

%

|

61,1

|

17,1

|

Maroc

|

100

%

|

>

40

|

11,6

|

Safaricom

|

100

%

|

~30

|

6,9

|

Millicom

|

16

%

|

25,9

|

7,2

|

Telia

|

0

%

|

72,8

|

27,5

|

Telenor

|

0

%

|

149

|

30,6

|

Värt att notera är även att ARPU skiljer sig åt kraftigt

mellan olika regioner vilket vi kan exemplifiera med hjälp av Vodacom och Maroc

telecom som båda särredovisar den genomsnittliga intäkten per månad och

abonnemang i de olika länderna de är verksamma i.

Vodacom

|

Rand

|

SEK

|

Tanzania

|

45

|

33

|

DR Kongo

|

35

|

26

|

Mocambique

|

58

|

43

|

Lestoho

|

46

|

34

|

Sydafrika kontantkort

|

75

|

56

|

Sydafrika abonnemang

|

389

|

288

|

Maroc

Telecom

|

MAD

|

SEK

|

Marocko

|

69,1

|

61

|

Mauretanien

|

66,5

|

59

|

Burkina Faso

|

29,5

|

26

|

Gabon

|

92,3

|

81

|

Mali

|

21,3

|

19

|

Kort beskrivning av bolag i jämförelsen

MTN Group (Sydafrika,

ADR i USA): Grundandes 1994 och är Afrikas största mobiloperatör med över

173 miljoner abonnenter och kontinentens högst värderade varumärke (Coca Cola

är nummer 2). Största marknader är Nigeria (37 % av intäkterna och 48 % av

EBITDA) och Sydafrika (27 % av intäkterna och 19 % av EBITDA). Därutöver har

man verksamhet i ett stort antal länder där Ghana, Kamerun, Elfenbenskusten,

Uganda, Syrien och Sudan tillsammans utgör 21 % av intäkterna (17 % av EBITDA)

och ytterligare 13 länder tillsammans utgör 15 % av intäkterna och 12 % av

EBITDA. Dessutom har man ytterligare ett intressant ”Wild card” i form av Iran

som 2014 inte konsoliderades i den regionala uppdelningen men som utgör 20 % av

abonnenterna vilket kan jämföras med Nigeria (27 % av abonnenterna) och

Sydafrika (13 %). Iran är precis som Etiopien gravt handikappat av vanskötta monopol och religiösa auktoriteter motsätter sig dessutom 3G då det kan leda till moraliskt förfall.

Bharti

Airtel: Bharti Airtel är Indiens största mobiloperatör och har i Indien 23 %

av användarna och 31,1 % av intäkterna medan Vodafone är tvåa med 18 % av

användarna och 23,2 % av intäkterna. Genom förvärv av det Kuwaitiska bolaget

Zains afrikanska verksamhet har man sedan 2010 byggt upp en betydande position

i Afrika och är nu marknadens näst största operatör med avseende på antalet

abonnenter och verksamt i 15 olika länder (Sierra

Leone, Ghana, Burkina Faso, Nigeria, Niger, Tchad, Gabon, Kongo Brazaville, DRC

Kongo, Uganda, Kenya, Tanzania, Zambia, Malawi och Madagaskar). Enligt

flera artiklar sätter man rejäl press på konkurrenterna och även om man i

presentationerna redovisar en något underlig affärsstrategi där man satsar på

högre priser i Afrika än i Indien (Arpu 6+USD istället för 3,5 USD i månaden)

verkar man pressa framförallt på marknader såsom den demokratiska republiken Kongo och Tanzania.

Vodacom: Grundades precis som MTN Group 1994 men har

främst fokuserat på Sydafrika där man är marknadsledande. Totalt har man ca 60

miljoner användare där Sydafrika utgör 60 % av abonnenterna men hela 77,6% av omsättningen och 84,4

% av EBITDA. Att namnet påminner om Vodafone är ingen slump utan Vodafone är

huvudägare i bolaget och mycket aktiva med både koncernlån och delade

varumärken. Övriga affärsområden är Tanzania, DR Kongo, Lesotho och Mocambique.

Safaricom: Bedriver

verksamhet i Kenya och är delägt av Kenyanska staten men har precis som Vodacom Vodafone som huvudägare. Safaricom är dominant marknadsledare i Kenya

och man delar det framgångsrika betalningssystemet M-PESA med Vodacom.

Maroc Telecom:

Har sitt säte i Marocko och gjorde i januari 2015 ett stort förvärv för att

expandera verksamheten. Man är sedan tidigare även aktiva i Mauretanien (4 % av

omsättningen), Burkina Faso (7 %), Gabon (4 %) och Mali (8 %) vilka tillsammans

bidrar med 26 % av EBITDA. Hemmamarknaden Marocko utgör 62 % av intäkterna och

75 % av EBITDA på proforma basis och de nya marknaderna skulle 2014 ha bidragit

med 14 % av omsättningen och 7 % av EBITDA från verksamhet i Benin,

Elfenbenskusten, Gabon, Niger, Centralafrikanska republiken och Togo.

Millicom: Är

noterat på Stockholmsbörsen, har sitt säte i Luxemburg och bedriver verksamhet

i Latinamerika, Sydamerika och Afrika. Afrika är endast 16 % av intäkterna men

eftersom jag äger aktier i bolaget är det intressant för mig att ha med dem i

jämförelsen. De enskilt största marknaderna är Tanzania (37 % av omsättningen i

Afrika) och Tchad (18 %) medan Västra Kongo, Ghana, Mauritius, Rwanda och

Senegal tillsammans utgör 45 %. Jag har tidigare skrivit en hel om bolaget och

äger även aktier i bolaget (analys).

Det finns självklart även fler aktörer i Afrika och bland annat France Telecom är en stor aktör med 66 miljoner användare främst fördelade i Egypten (33 miljoner abonnenter) och de frankofona delarna av Afrika vilket gör dem till en stor konkurrent till Maroc Telecom.

Nyckeltalsjämförelse

P/E, P/B, P/S, Yield och market cap är tagna ifrån Google

Finance medan övriga nyckeltal kommer ifrån Financial Times. Safaricom och Maroc handlas på marknader som

inte täcks av Google Finance så i deras fall kommer även övriga nyckeltal ifrån

FT.com. Millicoms P/E tal har räknats om för att exkludera den uppvärdering som

gjorts i Guatemala men övriga nyckeltal är oförändrade vilket tyvärr ökar

Millicoms nettomarginal (net margin), RoA (avkastning på totalt kapital) och

RoE (avkastning på eget kapital).

Marginaler

I samband med sammanställningen av mer kvalitativ information blev det tydligt att Sydafrika har större likheter med mogna marknader med avseende på marknadspenetration (över 100 %), intäkter per abonnemang (2-3 ggr högre än övriga Afrika) och dataanvändning än med andra afrikanska marknader. Det här avspeglar sig även på de olika marginalerna där Vodacom ligger närmare Telia och Telenor än de övriga bolagen.Förutom Vodacom som har tyngdpunkten i Sydafrika utmärker sig även Bharti Airtel i jämförelsen med avseende på marginaler. Vilket beror på att Bharti Airtel använder sig en annan affärsmodell i Asien än i Afrika. I Afrika ser man ut att främst prismatcha konkurrenterna medan man i Asien satsar på att maximera kundernas mobilanvändning vilket även visar sig i att ARPU för Afrika i snitt ligger på 5,4 USD (ca 48 SEK) per månad medan det i Indien ligger på 3,3 USD (ca 29 SEK) trots att en mobiltelefonanvändare i Indien har mer än dubbelt så många samtalsminuter och högre dataanvändning.

Det är alltså svårt att dra några allomfattande slutsatser. Men både den generella trenden och erfarenheten från Sydafrika indikerar att det finns gott om utrymme för ökad konsumtion av mobiltelefoni. Men att man får vara beredd på att bruttomarginalerna sjunker en del när marknaden mognar. Dessutom verkar tillväxtmarknaderna erbjuda klart starkare möjligheter för kringtjänster då till exempel mobila finanslösningar går fantastiskt i dessa länder medan det varit långt svårare att lansera M-PESA i Sydafrika (artikel på ämnet).

Tillväxt

Mobiloperatörer är oftast inga tillväxtraketer men förutom

Maroc ser det ut som att telekombolagen ökar sin omsättning snabbare än den

underliggande ekonomin på de respektive bolagens huvdmarknad (BNP data från

Världsbanken).

BNP tillväxt (%)

|

2010

|

2011

|

2012

|

2013

|

Snitt

3 år

|

Sydafrika

|

3,1

|

3,6

|

2,5

|

1,9

|

2,7

|

Nigeria

|

7,8

|

4,9

|

4,3

|

5,4

|

4,9

|

Marocko

|

3,6

|

5

|

2,7

|

4,4

|

4,0

|

Kenya

|

8,4

|

6,1

|

4,5

|

5,7

|

5,4

|

Tanzania

|

7

|

6,4

|

6,9

|

7

|

6,8

|

DR Kongo

|

7,1

|

6,9

|

7,1

|

8,5

|

7,5

|

Kassaflödesmarginaler

Siffrorna här ovanför exkluderar finansiella kostnader

vilket gynnar hårt belånade företag. Men beräkningen är ett bra sätt för att

identifiera bolag som bokför stora investeringar i balansräkningen vilket innebär att de trots

stora vinster måste låna pengar för att lämna utdelning. För vissa bolag är det här fullt logiskt men det finns alltid en risk för att bolag fuskar och blåser upp resultatet genom att bokföra underhållkostnader som en investering.

Förutom Telia var MTN Group det enda bolaget som behövde göra det och oroväckande nog verkar det här vara någonting de gjort under en längre period (se data från FT.com). I övrigt ser det bra ut även om jag misstänker att Millicom kommer att se sämre ut nästa år då man genomfört vissa omfinansieringar inom koncernen i år och kommer att fortsätta med sin ”digital lifestyle” satsning åtminstone fram till 2017.

Förutom Telia var MTN Group det enda bolaget som behövde göra det och oroväckande nog verkar det här vara någonting de gjort under en längre period (se data från FT.com). I övrigt ser det bra ut även om jag misstänker att Millicom kommer att se sämre ut nästa år då man genomfört vissa omfinansieringar inom koncernen i år och kommer att fortsätta med sin ”digital lifestyle” satsning åtminstone fram till 2017.

Värdering

Millicoms P/E tal är som tidigare nämnt korrigerats för

omväderingen av deras innehav i Guatemala vilket är varför det är högre än på

FT.com eller Avanza. Men precis som senast jag tittade på telekomjättar (analys

av Europeiska telekomjättar 2013) är Millicom det överlägset billigaste kvalitetsbolaget.

I övrigt tycker jag att MTN Group ser ut att vara mest intressant

värderat trots att de har så svaga kassaflöden då de har en underliggande tillväxt och en ganska låg andel lån i förhållande till eget kapital. Bharti Airtel har liknande

problem som MTN men lyckas inte visa någon tillväxt vilket gör det svårt för

mig att bedöma om investeringarna är rimliga, däremot skulle det vara

intressant att se vad någon fondförvaltare med inriktning mot Indien/Asien har

skrivit om bolaget då de har bättre möjligheter att utvärdera affärsstrategin.

Slutsatser och investeringsmöjligheter

Millicom: Är en

utmärkt investering för telekom i tillväxtländer men bör nog snarare ses som en

satsning på latin- och Sydamerika än Afrika med avseende på telekom. Däremot har man även en intressant exponering mot E-handel i Afrika då man äger

33,3 av African Internet Holding (AIH) som i princip fungerar som Rocket

Internets verksamhet och även har tillgång till MTN:s abonnenter då de tre

bolagen äger en tredjedel var av AIH (artikel

på ämnet). Millicom är dessutom noterat på Stockholmsbörsen vilket

underlättar.

MTN Group: Det dåliga

kassaflödet skrämmer mig. Men man är Afrikas överlägset största telekombolag och

trots att man har verksamhet i flera av världens värsta konflikthärdar tjänar

man rejält med pengar på verksamheten. Jag kommer att skriva mer om MTN i en

egen liten analys men det är nog det bolag jag är mest sugen på just nu och jag

förstår att både Gustav

och Carnegies

Afrikafond satsat på bolaget. MTN Group är noterat på börsen i Johannesburg

men har ett sponsrat ADR papper i New York (inlägg

om ADR och vad det är).

Maroc Telecom: Jag

blir lite skeptisk när jag ser vilka extremt höga marginaler Maroc arbetar med. Dessutom är man verksamt i Nordafrika och Västafrika vilket är de delar av

Afrika som har absolut högst mobiltelefonpenetration. Sammantaget gör det här

mig en aning orolig över företagets framtidsutsikter då strategin öppnar upp

för konkurrenter samtidigt som man saknar tillväxt vilket är lite av poängen med

bolag verksamma på tillväxtmarknader. Men bolaget är troligtvis på väg in i en förändringsfas då Vivendi har sålt sin andel av Maroc till Kuwaitiska Etisalat

som i sin tur har sålt sin verksamhet i Västafrika till Maroc (artikel

på ämnet). Vilket innebär att Maroc i framtiden utgör hörnstenen i

Västafrika för Etisalat som verkar klart mer tillväxtorienterat än Vivendi som

genomgått stora förändringar under de senaste åren (läs mer här hos

Defensiven). Maroc Telecom är

börsnoterat på Parisbörsen vilket gör det enkelt att handla aktien för de

flesta svenskar.

Bharti Airel: Bharti

Airtel skulle kunna vara en intressant långsiktig investering då man steg för

steg skruvar upp marginalerna för en mobilberoende befolkning. Men jag blir

avskräckt av kombinationen av låg tillväxt och usla kassaflöden. Men det skulle

det vara intressant att se vad någon fondförvaltare säger om strategin på sikt då de har bättre resurser för att utvärdera Airtels strategi.

Bharti Airtel är börsnoteret i Indien vilket innebär ett högt courtage.

Safaricom: Min

kollega som har bott 2 år i Kenya sken upp och utbrast ”Ja, de är jätteonda och

bra på att tjäna pengar!” när jag frågade om Safaricom. Nackdelen är förutom

att de är noterade i Nairobi att man är väldigt begränsade till ett enskilt

land och att det finns en stor risk att Kenya blir en lika tuff marknad som

Sydafrika på sikt.

Vodacom: Sydafrika

är den ekonomi som jag är mest oroad över i Afrika då man har en värdefull

infrastruktur som missköts något enormt och bara en sådan faktor som usel energiförsörjning

beräknas kosta 1 % i BNP tillväxt per år (artikel).

Dessutom är konsumentlånen gigantiska där till och med kläder av H&M typ

till 70 % köps på kredit (artikel).

Så även om bolaget är högavkastande och finns lättillgängligt via ADR-papper i

New York är det definitivt det bolag som jag ser som minst attraktivt i

jämförelsen.

Sammantaget kommer jag att sitta på mina aktier i Millicom som trots en snittillväxt på 15 % per år har haft en ganska trist börsresa sedan min investering. Därutöver ska jag titta lite mer på MTN Group och Maroc även om de inte riktigt passar in då jag siktar på att renodla min portfölj en aning och satsa mer på fonder.

Sammantaget kommer jag att sitta på mina aktier i Millicom som trots en snittillväxt på 15 % per år har haft en ganska trist börsresa sedan min investering. Därutöver ska jag titta lite mer på MTN Group och Maroc även om de inte riktigt passar in då jag siktar på att renodla min portfölj en aning och satsa mer på fonder.

MTN Group ser riktigt trevligt ut men man ska inte underskatta de politiska riskerna i regionen, de är svåra att kvantifiera. Läste en artikel om statlig reglering av telekombolag i Afrika vilket avskräckte mig lite. Kassaflödet känns väl ganska rimligt med tanke på tillväxten man har uppvisat, men visst är det ändå ett problem. När jag kikade på dem fick jag också intrycket av att det var lite tjänstemannastyrt och att det inte fanns någon huvudägare eller något insiderägande att tala om.

SvaraRaderaMillicom ser ju riktigt billigt ut, vad är anledningen till att marknaden har handlat ner dem så? Ska kika närmare på det tror jag :)

Tack för att du delar med dig av arbetet! En solid genomgång.

Min gissning är att Millicom lider av att investerare är rädda för hur mycket de investerar i sin "digital lifestyle" satsning. Vilket är lite lustigt med tanke på hur man kastar pengar efter e-handel i Europa vilket är ungefär samma projekt men med större konkurrens.

RaderaDet som jag gillar med MTN är förövrigt just det att det är så väldigt mycket problem i deras regioner och att de ändå lyckas tjäna pengar. I större delen av Afrika tjänar man inte pengar tack vare politisk stabilitet och infrastruktur utan trots instabilitet och bristande infrastruktur. Så för att citera en revisorsstudent i Zimbabwe "Om jag kan lyckas här så kan jag lyckas överallt" =).

Det kommer även att sprinklas ut lite överskottsinformation om några dagar då det helt enkelt inte fick plats.

Ja det är en bra poäng när det kommer till MTN, men jag tycker ändå det ger obehag. Ser man bara på siffrorna set ju investeringen klockren ut. Valutarisken är ett problem också, men ärligt talat förstår jag inte varför aktien inte är dyrare, vad tänker marknaden här?

RaderaMillicom har ju uppvisat sjunkande vinst ett par år vilket investerare inte vill se i "tillväxtbolag", kanske uppfattas de som en falnande stjärna?

Jag tror att marknaden tittar på P/E talet och är lite avvaktande till omfokuseringen av verksamheten från nätbyggare till "digital lifestyle" operatör. Även jag tycker att det är lite obekvämt men jag kan helt enkelt inte sälja en teleoperatör med starka marknadsandelar och spännande tillväxtstrategi till P/S 1,1 när alla jämförbara bolag ligger på P/S 2+.

RaderaFör MTN tror jag att det är den regulatoriska risken som spökar. Man satsar stora summor samtidigt som det alltid finns en bakomliggande risk att staten ska gå in och reglera lönsamheten på nivåer som kräver nedskrivningar av investeringarna. Med den risken kan de inte riktigt få samma status av "trygg kassako" som t.ex. Cocal Cola eller Telia och jag tror därför att marknaden handlar aktien till en högre riskpremie.

Tack för en gedigen genomgång. Millicom ser intressantast ut, från mitt egna perspektiv.

SvaraRaderaVarsågod =).

RaderaVilka fonder tänker du satsa på?

SvaraRadera/MB

Mest Didner & Gerge hade jag tänkt. Kanske Carnegies Afrikafond då de har mycket jag gillar.

RaderaMycket bra genomgång och tack för referensen! En sak att möjligen lägga till (kommer väl i annat inlägg) är att MTN har ett superstark varumärke.

SvaraRaderaJag nämnder att de har kontinentens mest värdefulla varumärke och att Coca Cola är tvåa. Men långa artiklar är svåra att följa, var därför jag fick nöja mig med nuvarande längd. Arbetet eskalerade fullständigt som vanligt.

RaderaVilken börs handlar du MTN på?

RaderaSer tillräckligt intressant ut för ett 5% innehav ska vara befogat :-)

ADR på New York stock exchange är nog bäst för små summor (om ADR: http://aktieingenjoren.blogspot.se/2014/09/adr-ett-satt-att-kopa-utlandska-aktier.html). Men Johannesburgsbörsen är nog intressant om man kommer upp i nivåer där minimicourtaget på 750 kr är hanterbart.

Radera